- Por no devolver lo cobrado en exceso a los usuarios de Iquitos y Yurimaguas.

- Así como por no haber hecho los depósitos de fondos intangibles.

“Mediante la Resolución de la Dirección de Sanciones N.° 185-2024-SUNASS-DS7 (Resolución 185), la DS resolvió lo siguiente: Declarar responsable a la EPS por la comisión de la infracción tipificada en el numeral 66 del ítem I del Anexo N.° 2 del TUO del RGFS, al haber comprobado que la referida empresa no implementó la medida correctiva impuesta por la Resolución 001, al no re-facturar los servicios en las localidades de Yurimaguas e Iquitos según lo indicado por Sunass.

En consecuencia, la multó con 34.47 UIT. Imponer una medida correctiva, a fin de que la EPS devuelva lo cobrado en exceso a sus usuarios de las localidades de Yurimaguas e Iquitos 1.8 El 8 de julio del año en curso, la EPS interpuso recurso de apelación contra la Resolución 185, bajo los siguientes argumentos:

Dice Sedaloreto en su defensa: de acuerdo con el numeral 96.1 del artículo 96 del D. Leg. N.° 1280, las empresas prestadoras que se encuentran en el Régimen de Apoyo Transitorio (RAT) gozan de protección patrimonial y, por ende, no podrían dictarse medidas que las afecten mientras dure dicho régimen, considerando que el principal objetivo es su reflotamiento.

Si bien su ingreso al RAT no la exime de sus obligaciones, de acuerdo con el numeral 96.2 del artículo 96 del D. Leg. N.° 1280, estaría facultada para planificar, presupuestar y gestionar el modo, la forma y la oportunidad de pago sin afectar su equilibrio financiero, lo cual debería ser considerado por la Sunass.

La multa sería inquisitiva al poner en riesgo la estabilidad financiera de la EPS, sin considerar los principios de razonabilidad y proporcionalidad, poniendo en riesgo el suministro de agua que brinda a su población.

Al 21 de junio de 2024, ha procedido a cargar los montos establecidos por Sunass dentro de su base comercial, a fin de que se rebajen automáticamente en sus siguientes facturaciones, cumpliendo así la medida correctiva única, acciones que deberían ser consideradas por el superior jerárquico como su actuar diligente”, reacciona Sedaloreto entre otros sustentos en el objetivo de no cancelar la multa.

Sin embargo, la dirección sancionadora respondió lo siguiente: Artículo 1°- Declarar INFUNDADO el recurso de apelación interpuesto por EPS SEDALORETO S.A., en consecuencia, confirmar la Resolución de la Dirección de Sanciones N.° 185-2024-SUNASS-DS.

PERO NO ES LA ÚNICA SANCIÓN. También está la siguiente por incumplimiento:

“MEDIDA CORRECTIVA ÚNICA”. Incumplimiento: Haber utilizado los recursos del Fondo de Inversión, Reserva para la elaboración del Plan de Control de Calidad (PCC) y del Programa de Adecuación Sanitaria (PAS), Reserva para la gestión de riesgo de desastres y adaptación al cambio climático, Reserva para la implementación de mecanismos de retribución por servicios ecosistémicos, y Reserva para el pago del servicio de la deuda al JICA y al FONAVI, por haberlos destinado a fines distintos de los previstos en la Resolución de Consejo Directivo N° 020-016-SUNASS-CD, dentro del quinquenio regulatorio.

SEDALORETO S.A. deberá restituir al: I) Fondo de Inversión (S/. 2´414,457.77), II) Reserva para la elaboración del Plan de Control de Calidad y del Programa de Adecuación Sanitaria (S/. 128,496.70), III) Reserva para la gestión de riesgo de desastres y adaptación al cambio climático (S/. 256,993.40), IV) Reserva para la implementación de mecanismos de retribución por servicios ecosistémicos (S/. 128,496.70), y V) Reserva para el pago del servicio de la deuda al JICA y al FONAVI (S/. 1´232,376.01).

Mediante Resolución de la Dirección de Fiscalización N.° 032-2019- SUNASS-DF, la DF inició un PAS a SEDALORETO por la presunta comisión de la infracción referida a “No efectuar los desembolsos en fondos, reservas o cuentas bancarias dispuestos en la Resolución que aprueba la Estructura Tarifaria, Fórmula Tarifaria y Metas de Gestión o utilizar los recursos reservados para fines distintos a lo dispuesto en la referida resolución, salvo caso fortuito o fuerza mayor” del periodo comprendido desde enero a octubre de 2017.

SEDALORETO sostiene que se habían producido hechos determinantes de terceros por demandas laborales, embargos, cobranzas en ventanilla por mandato judicial, y variación del consumo y costo de la energía eléctrica; que no les permitió cumplir sus obligaciones, lo cual habría escapado de su control”.

Al respecto, de acuerdo con lo indicado anteriormente, el principio de causalidad dispone que la responsabilidad en el marco de un PAS debe recaer en aquel que incurrió en la conducta prohibida, sea esta activa u omisiva; debiendo, en todo caso, existir una relación de causalidad entre la actuación del administrado y la conducta imputada a título de infracción.

Ahora bien, es importante aclarar que, si bien la medida correctiva fue impuesta en el año 2020, durante la pandemia por el COVID-19, el plazo para cumplirla estaba supeditado al fin de la declaratoria del Estado de Emergencia dispuesto por el Gobierno, lo cual recién culminó el 30 de mayo de 2023.

A pesar del amplio plazo para cumplir la medida correctiva, SEDALORETO no la implementó, lo que ameritó que sea sancionada por la DS con una multa ascendente a 100 UIT mediante la Resolución 190, al ser responsable por la comisión de la infracción tipificada en el numeral 66 del ítem I del Anexo N.º 2 del TUO del RGFS”. Firma el gerente general Manuel Fernando Muñoz Quiroz.

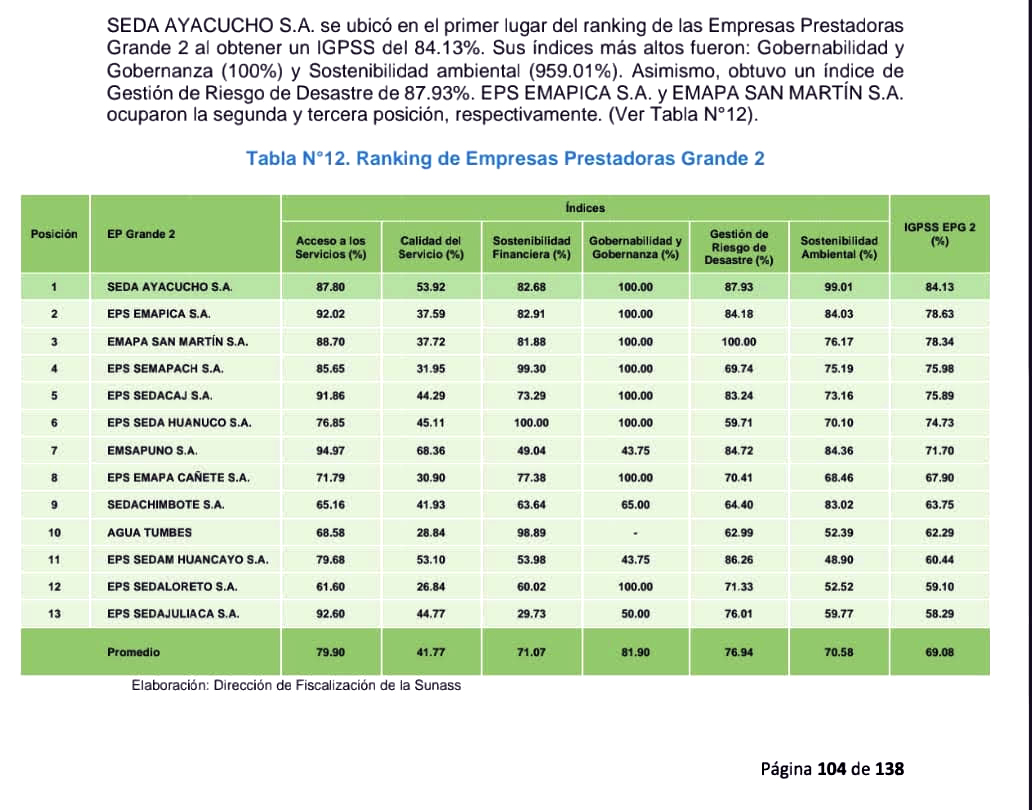

Y eso no es todo, en el ranking de 13 EPS, Sedaloreto aparece en el penúltimo lugar. Solo arriba de Sedajuliaca. El primer lugar lo ocupa Ayacucho. En acceso a los servicios EPS Sedaloreto está en el 61.60%. En calidad del servicio tiene 26.84% (o sea, pésimo). Sostenibilidad financiera: 60.02%. Gobernabilidad y Gobernanza 100.00. Gestión de riesgo de desastre 71.33%. Sostenibilidad ambiental 52.52%.

Si no fuera por GRD, GEST. Ambiental y gobernanza-planificación, Sedaloreto estaría en último lugar a nivel nacional. ¿Dónde está la gestión de las demás oficinas y gerencias que tienen grandes sueldos?

En resumen, OTASS no ha sacado a Sedaloreto de la debacle en que por décadas está sumida. ¿Entonces por qué Sedaloreto tiene que seguirles pagando sueldos abultadísimos a los funcionarios de OTASS?

(Luz Marina Herrera Lama).

")

{kind=link}